NEWS CENTER

作为一项资产,数据应当拥有可计量的实际价值。所谓数据价值评估,即是指通过专业化的数据质量评价和价值评估,对数据来进行客观评估,使其成为可计量的资产,并确定其具体的价值。这能借助各种评估方法和指标,以确定数据的潜在商业和经济价值。

2023年8月1日,财政部发布《企业数据资源相关会计处理暂行规定》,规定符合企业会计准则中非货币性资产或存货定义的数据资源可当作数据资产进行入表,同时明确企业确认的数据资源在初始计量时需以历史成本入账。2023年10月1日起,《数据资产评定估计指导意见》正式施行,为数据资产评定估计工作的开展提供了有效指引和规范。

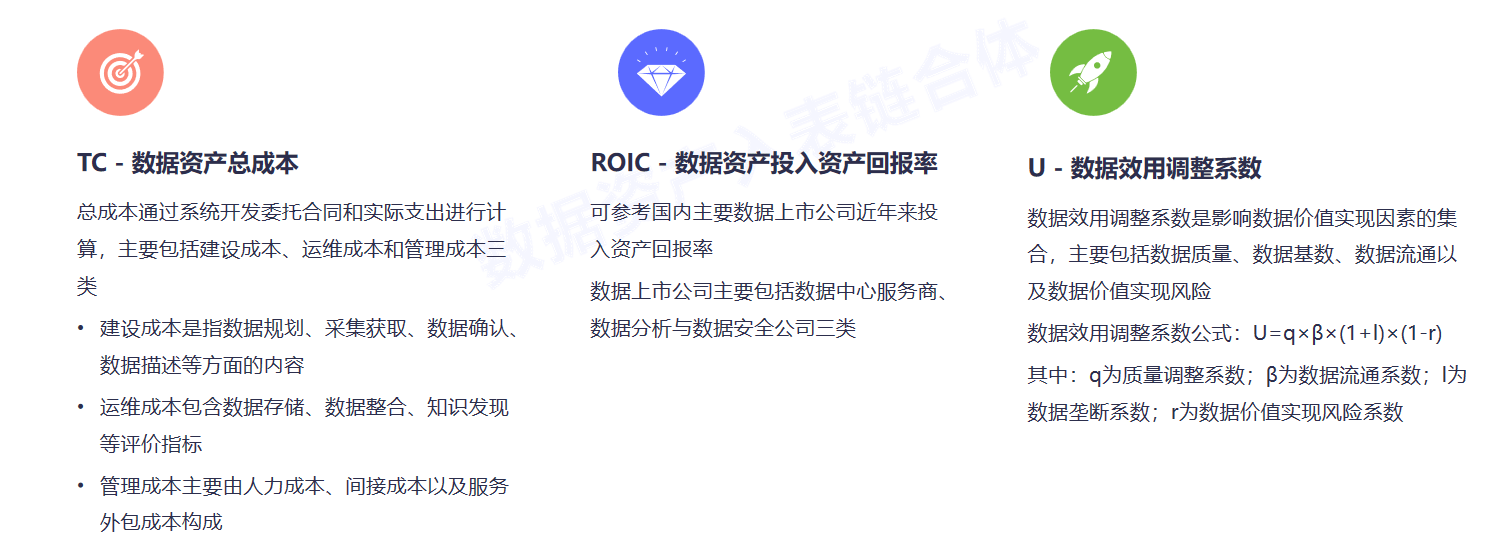

成本法是一种常见的数据资产评定估计方法,它基于形成数据资产的成本来评估其价值。尽管数据资产的成本和价值先天具有弱对应性且其成本具有不完整性,但对某些数据资产,使用成本法进行价值评估仍然具有一定的合理性。

在传统成本法的基础上,考虑数据资产的成本与预期使用溢价,加入数据资产价值影响因素对资产价值进行修正,从而建立数据资产成本法评估模型

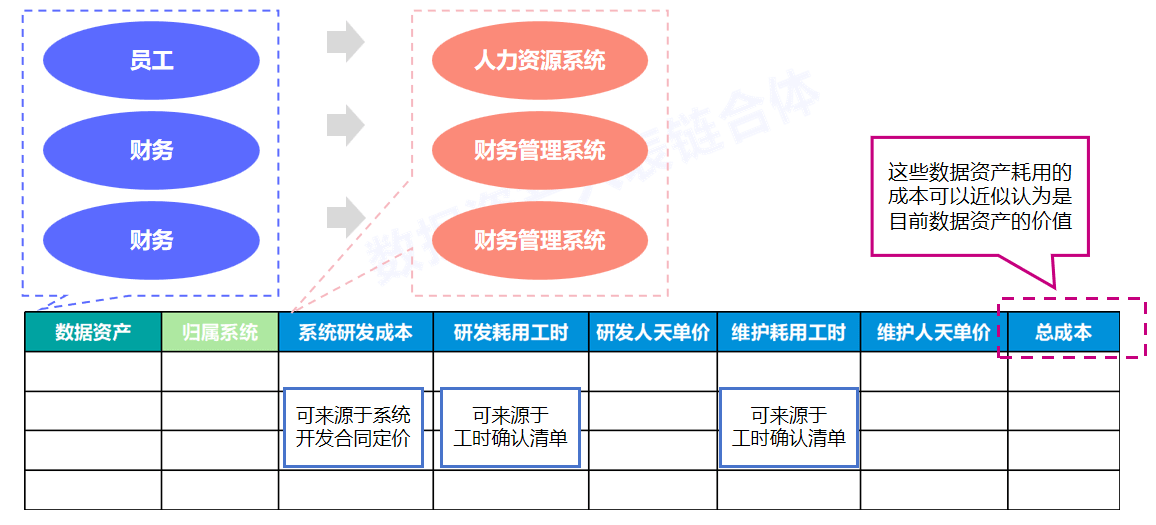

对于那些无法对应到业务场景的数据,我们大家可以将其对应到各自的来源系统中,以建造和运维成本来评估此类数据的数据价值。

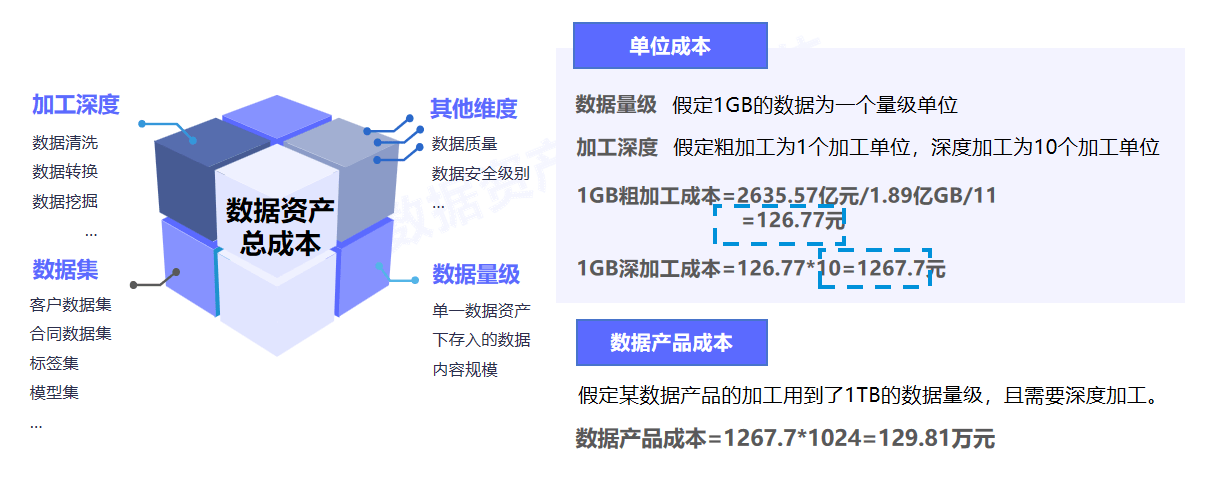

借助元数据或数据资产平台功能,统计数据资产数量,及单一资产项下存储的数据规模,结合数据及产品的加工复杂程度,对数据资产总成本进行分割,识别单一数据资产,一个单位规模,轻度加工时所产生的成本金额。

单位成本厘清后,数据交易过程中,供给方仅需提供分割维度中具体的取值,例如涉及多少个数据项,数据项的规模量级,加工深度,即可生成该项数据产品的成本。

收益法是另一种常用的数据资产评定估计方法,它通过预计数据资产所带来的收益来评估其价值。这种方法在实际中比较容易操作,该方法是目前对数据资产评定估计非常容易接受的一种方法。虽然目前直接通过数据获得收益的情况相对较少,但我们依据数据交易中心提供的交易数据和市场趋势的分析,还是能够对部分企业数据资产的收益做到合理的估计。

收益法是通过预计数据资产带来的收益,扣除贡献性资产费用,从而建立数据资产收益法评估模型

市场法是一种基于市场行情的数据资产评定估计方法。它通过对比分析相同或者相似数据资产的近期或者往期成交价格,来评估数据资产的价值。通过考虑数据资产价值的影响因素,我们大家可以利用市场法对不一样的属性的数据资产价值作对比和分析调整,反映出被评估数据资产的价值。

市场法以相同或者相似的数据资产的近期或者往期成交价格作为参考,并依据数据资产特性对交易信息做必要调整。调整参数通常能包括技术修正系数、价值密度修正系数、期日修正系数、容量修正系数和其他修正系数。

市场法模型的表达式为:被评估数据资产的价值=可比案例数据资产的价值×技术修正系数×价值密度修正系数×期日修正系数×容量修正系数×其他修正系数

[1]技术修正系数主要考虑因技术因素带来的数据资产价值差异,通常包括数据获取、数据存储、数据加工、数据挖掘、数据保护、数据共享等因素

[2]期日修正系数主要考虑评估基准日与可比案例交易日期的不同带来的数据资产价值差异。一般来说,离评估基准日越近,越能反应相近商业环境下的成交价,其价值差异越小;期日修正系数 = 评估基准日价格指数 / 可比案例交易日价格指数

[3]容量修正系数主要考虑不同数据容量带来的数据资产价值差异。正常的情况下,价值密度接近时,容量越大,数据资产总价值越高

[4]价值密度修正系数主要考虑有效数据占总体数据比例不同带来的数据资产价值差异。有效数据(指在总体数据中对整体价值有贡献的那部分数据)占总体数据量比重越大,则数据资产总价值越高

[5]其他修正系数主要考虑资产评定估计实物中,根据具体数据资产的情况,影响数据资产价值差异的其他因素。可根据真实的情况考虑可比案例差异,选择修正系数

成本法:以重置该项数据资产所发生的成本作为确定评估对象价值的基础并对重置成本的价值做调整以此确定评估对象价值。依据数据资产形成的全部投入,分析数据资产价值与成本的相关程度,考虑成本法的适用性。

收益法:通过测算该项数据资产所产生的未来预期收益并折算成现值,进而确定被评估数据资产的价值。在获取数据资产质量评价等相关信息的基础上,根据该数据资产的历史应用情况及未来应用前景,结合数据资产应用或者拟应用企业经营状况,重点分析数据资产经济收益的可预测性,考虑收益法的适用性。

市场法:在具有公开并活跃的交易市场的前提下,选取近期或往期成交的类似参照系价格作为参考,并修正有特异性、个性化的因素,从而得到估值。

考虑该数据资产或者类似数据资产是不是真的存在合法合规的、活跃的公开交易市场,是不是真的存在适当数量的可比参照物,考虑市场法的适用性。

在执行数据资产评定估计时,我们应根据评估的目的、对象、价值类型以及可用的资料等情况,分析上述三种基本方法的适用性,灵活选择比较适合的评估方法。数据资产评定估计方法的选择应当注意方法的适用性,不可机械地按某种模式或者某种顺序做出合理的选择,而应注意方法的适用性和合理性。

在实际操作中,往往需要综合运用多种方法来评估数据资产的价值。例如,可以先使用成本法初步评估,然后结合市场法对价格趋势进行分析,最后使用收益法对可能带来的未来收益进行预测。通过综合分析不同方法的结果,可以更全面地了解数据资产的价值。

亿信华辰是国内专业的BI产品及数据治理解决方案厂商,今年10月拉通各生态伙伴成立数据资产入表服务链合体,可以为客户提供数据资产入表及数据资产交易等一站式解决方案。服务能力包括:咨询规划、数据资产管理、会计审计、法律咨询、安全监管服务等。返回搜狐,查看更加多